Mar 9th, 2006, 14:30

Mar 9th, 2006, 14:30

|

只看该作者 #23 | |

|

华枫最牛一人

注册日期: Jul 2005

帖子: 175

声望: 6711

|

租房:租金支出15000/年, 利息收入 3500/年 (3.5%利息) 净支出:11500/年 15000的房子可不小啊, 孩子不多的话, 12000/年就差不多啦。 净支出:应为 8500/年 买房:35万的房,首付10万,mortgage 25万, 4.6%利息。 基本支出: 利息支出:11500/年,逐年减少。 地税:3500/年,逐年增加。 水电气:3000/年,逐年增加。 房屋维护:可多可少。 不算房屋维护的净支出是:18000/年。 除非买新房, 5年内不用管修,不然2000/年也不多。 看这情行, 利率只会涨不会跌, 利息支出不见得逐年减少!当然地税, 水电气年年要涨啦! 以后每年净支出20000/年以上也不奇怪 引用:

|

|

|

|

|

Mar 9th, 2006, 17:11

|

只看该作者 #28 | |

|

Junior Member

注册日期: Feb 2006

帖子: 17

声望: 10

|

引用:

按你的计算方法. 不考虑房屋涨价及利率变化因素. 25年后, 买房的净支出比租房的净支出要多 (18000-11500)*25 = 162500. 但25年后, 买房的手中的当年35万的房不会值不到162500吧? (这里, 租房的复利与买房利息支出逐年减少相抵.) 纯粹从金钱支出的角度上来讲, 考虑到房屋升值, 利率变化等因素. 25%的首付如果能在25年投资中保持年平均升值8%左右, 那么买房和租房在金钱数字支出上大体相当. 但是金钱不是个死的东西, 同样数量的金钱, 即使不考虑通货膨胀, 在人生的不同阶段价值是不一样的. 比如说: 在你年薪三万时的一万元远比你年薪十五万时的一万元要值钱得多. 就象你打$7/小时的工时吃一顿龙虾给你的带来的快感远大于你做$100/小时工作时吃顿龙虾的快感. 人生在不同阶段的需求是不一样的. 俗话说的好:好钢要用在刀刃上. 把你的钱花在你先阶段觉的最需要的东西上就是了. 也就是众网友说的:看自己的经济承受能力已及需要. 不要瘦驴拉硬屎死撑, 节衣缩食地买自己不能轻松承担的东西. 也不要泼留稀金一样, 简衣漏食地一辈子以看着帐户里的数字增加为乐. |

|

|

|

|

|

Mar 9th, 2006, 18:00

|

只看该作者 #29 | |

|

Senior Member

注册日期: Nov 2005

帖子: 30,000

积分:30

精华:14

声望: 45724705

|

引用:

这里动态的东西太多,还是让每人自己算吧。。。用微软的EXCEL算起来很方便的. |

|

|

|

|

|

Mar 9th, 2006, 21:41

|

只看该作者 #34 |

|

Member

注册日期: Jul 2004

帖子: 53

声望: 69

|

如果房价每年涨6%而利率稳定,则买房好一些。如果利率上到7~8%的话,存银行的效果也不差。 Prices up 6% and Sales up 9% TORONTO - Friday, March 3, 2006--Sales of existing homes rose to 6,756 in February, a nine per cent increase over the same month last year, TREB President John Meehan announced today. "The Toronto resale market is accelerating nicely as we move towards Spring," the President said. "It looks like another healthy year ahead of us." Mr. Meehan further noted that February's performance was the second best for the month ever recorded and up 47 per cent from January, which is in line with seasonal trends. On the pricing front, the average in February rose to $353,928, a six per cent increase over both February 2005 and January's figure of $332,687. The median price told much the same story, rising six per cent to $298,000 over $281,000 recorded during last February, and up three per cent over January 2006. |

|

|

|

|

Mar 9th, 2006, 22:00

|

只看该作者 #35 | |

|

Senior Member

注册日期: Nov 2005

帖子: 30,000

积分:30

精华:14

声望: 45724705

|

引用:

如果我是房东,我希望房子每年都涨6%。。。 十年后。。。哈哈 -〉 ------- --- Increase --- average --- median Feb. 2005 --- --- 332,687 --- 281,000 Feb. 2006 --- 6% --- 353,928 --- 298,000 Feb. 2007 --- 6% --- 375,164 --- 315,880 Feb. 2008 --- 6% --- 397,674 --- 334,833 Feb. 2009 --- 6% --- 421,534 --- 354,923 Feb. 2010 --- 6% --- 446,826 --- 376,218 Feb. 2011 --- 6% --- 473,636 --- 398,791 Feb. 2012 --- 6% --- 502,054 --- 422,719 Feb. 2013 --- 6% --- 532,177 --- 448,082 Feb. 2014 --- 6% --- 564,107 --- 474,967 Feb. 2015 --- 6% --- 597,954 --- 503,465 Feb. 2016 --- 6% --- 633,831 --- 533,673 |

|

|

|

|

|

Mar 10th, 2006, 00:29

|

只看该作者 #36 | |

|

Senior Member

注册日期: Dec 2004

帖子: 165

声望: 641825

|

引用:

各位租房的大侠不需要考虑房租涨价吗?这两年,每年安省都允许业主以将近2%的幅度涨房租。 调整后的试算表为: 如果租一个价值35万的房子,那么水电气肯定还是要租客出的(除非是几家分租)那么一年也要加上3000。 35万的房子,月租就算是1500左右(其实你哪去找这么好的事呀!) 一年18000, 加上3000的水电气,就是21000, 减去利息收入3500, 减去还有房租退税1000左右, 净支出$13500。 买房:35万的房,首付10万,mortgage 25万, 4.6%利息。 基本支出: 利息支出:11500/年,逐年减少。 地税:3500/年,逐年增加。 水电气:3000/年,逐年增加。 房屋维护:可多可少。 房屋增值(每年平均3%)减去10500 逐年增加 (就是1%,也$3500呢,而且和房屋维护成正比关系。) 不算房屋维护的净支出是:$7500/年。 (如果地下室分租,$600/月,增加的水电气计为$50/月,那么每年减少支出$6600. 不算房屋维护的净支出调整为:$900/年) 第一年 租房 - 买房 = 13500 - 7500 = $6000(租比买多支付) 第二年,租房利息收入减少,房租支出增加,净支出额升高 买房地税涨幅和利息减幅抵消,房屋增值10500不变,基本支出维持不变 以后各年,租房比买房多支付之金额逐年扩大。 房屋价值和现金一样,是属于一种资产。必要时一样可以套现。所以房屋价值的变化应该考虑到比较因素中去。 另外,25年后,房租只能比现在高,不可能低过现在的水平。 每年的房租支出应该继续保持在$16000以上。 同时,你将没有房产资产。 而买房的你已经支付完按揭,扣除资产增值后,每年肯定是盈余的 每年不计房屋增值和房屋维护,也只有$7000块左右的支出。 同时,你将比租房多了至少50万的资产。 |

|

寂寞深闺, 柔肠一寸愁千缕。 惜春春去, 几点催花雨。 倚遍栏杆, 只是无情绪。 人何处?连天芳草, 望断归来路。 |

||

|

|

|

|

Mar 10th, 2006, 10:56

|

只看该作者 #38 | |

|

华枫最牛一人

注册日期: Jul 2005

帖子: 175

声望: 6711

|

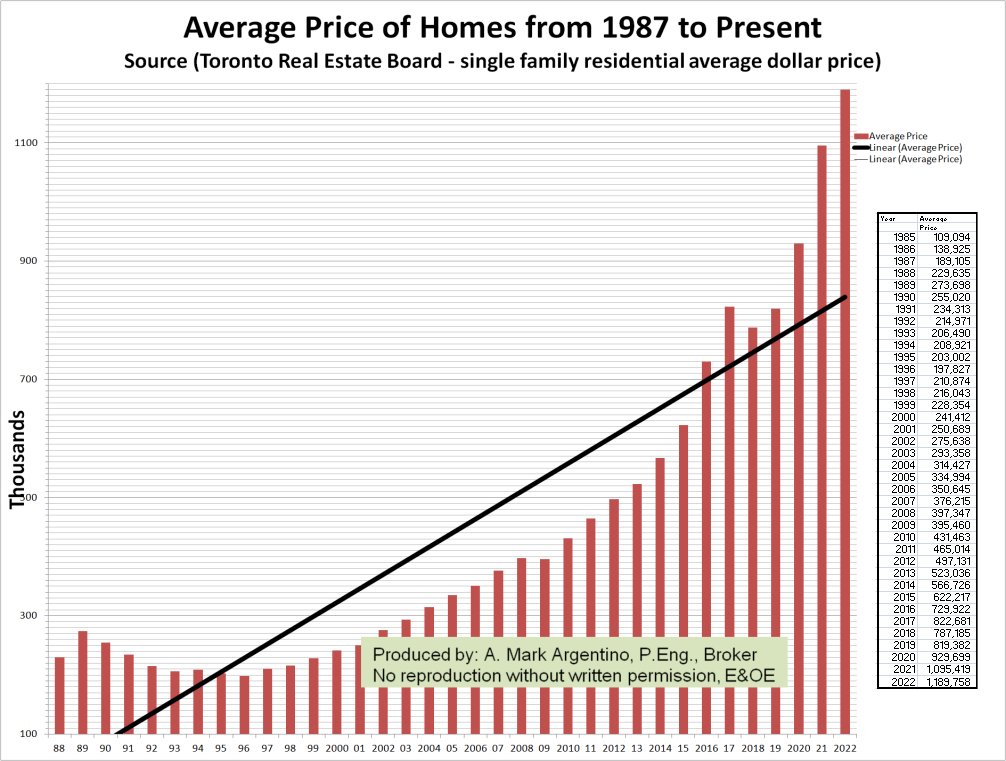

真会算, 不会是卖房的中介吧。 房租涨, 银行利息就不涨吗。水电气那样都涨的比2%快!别忘了十年前银行12%的年率是平常事!  自己看看, 1989年房价是多少, 1995年又是多少!别梦想着40万的房子十年肯定能变100万。十年后变20几万的可能性倒更大些。。。 土地房价和股票一样, 都是追涨,卖跌。 傻子才和钱过不去,去接掉下来的刀子。 引用:

此帖于 Mar 10th, 2006 13:06 被 牛人一个 编辑。 |

|

|

|

|

|

Mar 12th, 2006, 08:21

|

只看该作者 #39 | |

|

Senior Member

注册日期: Jul 2004

帖子: 484

声望: 39616

|

土地房价和股票不一样 1) 我可以一辈子不买股票, 但谁愿意一辈子不买房子 2) 土地在加拿大理论上讲比较充足,但能住人又位於方便位置的房子并不充足,你看看这里干任何事的效率,人口的增加绝对比基础设施和建房的速度快,有每年20万的新需求(不管你是租还是买,总之你得有个地方住), 价格暂时不可能降 3) 而股票的发行几乎是可以无限量的,是个数字的游戏,GOOGLE 可以500$一股,也可以倒闭关门象ENRONG; 动产和不动产几乎没有可比性,这就是近几年黄金价格猛涨的主要原因, 当人们放弃对美元的信任后,有限产量的黄金可以相对稳定的保值; 4) 请在仔细看看1985-1995 之间的利率历史吧,现在的利率仍是历史底区 http://www.bcrealtor.com/d_bkcan.htm 从你有限的图上看87-89 两年间从200 长到 270,平均 ~20% 每年, with ~10% interest rate; 那才叫疯狂; 1986-1990, 五年间房价几乎长了一倍; 现在房价能稳住不长就不错了。 更何况,好多持金观望了好几年的人现已几近疯狂,我一个朋友最近花了40万买他看房第一天开始30万就可买到的房子,他看了3年多了。 房价今明年如暴涨,象86-90那样,联邦利率如高于7%,房价方能扼制,否则只两个字:稳长 开个玩笑,人的一生,谁能不卷入房事(市)? 引用:

此帖于 Mar 12th, 2006 08:31 被 samqyang 编辑。 |

|

|

独在异乡为异客,中国人要帮中国人。

|

||

|

|

|